51.5 십억 달러, 양 당 사람들에게 이로운 '덤프'

원문 제목: "5.15 억 달러, 양쪽이 이긴 '저가 매각'"

원문 작성자: Sleepy.txt, Kaori, 동창 Beating

2026년 1월 22일, Capital One은 51.5 억 달러로 Brex를 인수한다고 발표했다. 이번 거래는 뜻밖의 일이었는데, 실리콘밸리에서 가장 젊은 유니콘이 월스트리트에서 가장 오래된 은행가에게 인수되었다.

Brex는 누구인가? 실리콘밸리에서 가장 핫한 기업 결제 카드 회사이다. 두 명의 브라질 천재 소년이 20세에 Brex를 설립했고, 1년 만에 10억 달러 평가를 받았으며, 18개월만에 10억 달러의 ARR을 기록했다. 2021년에는 Brex의 평가액이 123억 달러로, 기업 결제의 미래로 손꼽히며, Anthropic, Robinhood, TikTok, Coinbase, Notion 등 유명 기업을 포함해 2.5만 개 이상의 기업에 서비스를 제공했다.

Capital One은 누구인가? 미국 제6의 은행으로, 자산은 4700억 달러이고 예금은 3300억 달러, 신용카드 발급량은 미국에서 3위이다. 창업자 리처드 페어뱅크는 올해 74세이며, 1988년에 Capital One을 창업했고, 38년 만에 금융 제국을 만들었다. 2025년에는 신용카드 대출 기관 Discover를 353억 달러에 인수를 완료했는데, 이는 미국 금융업사상 최대 규모의 M&A 중 하나다.

두 회사는 실리콘밸리의 속도와 혁신을 대표하고 한편으로는 월스트리트의 자본과 인내를 대표한다.

그러나 데이터 뒤에는 한 가지 모순이 있다: Brex는 여전히 40-50%의 속도로 성장하고 있으며, ARR은 5억 달러에 이르며, 고객은 2.5만 개 이상이다. 이러한 기업이 왜 매각을 선택했으며, 피크 평가액보다 58% 낮은 가격에 이루어졌는가?

Brex 팀은 가속화와 규모를 위해 판단했다고 밝혔지만, 무엇을 가속화하는 것인가? 왜 지금 이 시점인가? 그리고 왜 Capital One인가?

이 모순의 답은 더 깊은 문제에 감춰져 있다. 금융 분야에서 시간이란 무엇을 의미하는가?

Brex는 선택할 수 없었다

인수 발표 이후 많은 사람들이 Brex가 IPO를 선택하지 못한 것을 아쉬워했다. 그러나 Brex 팀에게는 이번 거래가 적기라고 보였다.

Capital One과의 접촉 이전에 Brex의 경영진은 원래 계속해서 사모 펀드 조달, IPO 준비, 그리고 독립 기업으로 운영에 초점을 두었습니다.

전환점은 2025년 제4분기에 발생했습니다. Brex CEO Pedro Franceschi는 38년 이상 금융 분야를 이끌어온 Fairbank에 소개되었고, 이 은행 거물이 한 마디로 Pedro의 견고한 입장을 무너뜨렸습니다.

Fairbank가 Capital One의 재무상태표를 펼쳤습니다. 4,700억 달러 자산, 3,300억 달러 예금, 그리고 미국 제3위의 신용카드 유통 네트워크를 보여주었습니다. 반면에, Brex는 최신 소프트웨어 인터페이스와 리스크 관리 알고리즘을 보유하고 있지만 자금 조달 비용은 항상 제약을 받았습니다.

핀테크 세계에서 성장은 예전에 유일한 통화였지만 2026년에 오면서, 핀테크 기업은 자본 시장 환경 변화, 성장 기대치의 재평가, 그리고 금융 서비스 산업의 계속되는 합병 통합에 동시에 직면하고 있습니다.

Caplight의 데이터에 따르면, Brex의 현재 이차 시장 가치 평가는 390억 달러에 불과합니다. Brex CFO인 도르프만은 인수 거래 후에 회고록에서 중요한 세부 사항을 언급했습니다: "이사회는 13배의 총수익에 대한 인수 배수가 공개 시장 최고 기업의 프리미엄 표준을 준수한다고 여겼습니다."

이 문구는 Brex가 IPO를 선택한다면, 2026년 초의 시장 환경에서, 40% 성장하고 아직 완전한 이익을 내지 못한 핀테크 기업이 공개 시장에서의 평가 배수가 10을 넘기기 어려울 것을 의미합니다. 따라서 원활한 상장을 하더라도, Brex의 시가총액은 크게 50억 달러 아래로 떨어질 가능성이 높으며 장기간의 유동성 할인에 직면할 것입니다.

아주 불확실한 상장 경로와 상장 후에 대면하는 가격 하락과 공매도 공격의 한쪽에는 현금과 주식 조합이 제공되는 Capital One이 있습니다. 그리고 곧장 대형 은행의 신용으로 인해 획득되는 이점이 있습니다.

평가 흔들림 때문에만이라면, Brex는 소프트웨어와 알고리즘을 최적화하여 자본 윈터를 버틸 수 있을까요? 현실은 Brex에게 이러한 선택지를 주지 않았습니다.

재무상태표가 세상을 제모하다

오랫동안 실리콘밸리는 A16Z의 그 유명한 명언을 신봉했었습니다. "소프트웨어가 세상을 제모하고 있다."

Brex의 창립자는 이 신조의 충실한 신자이지만, 금융 산업은 소프트웨어 엔지니어가 이해하기 어려운 한 가지 법칙을 숨겨두고 있습니다. 통화 전쟁에서 사용자 경험은 단지 표면일 뿐이며, 재무제표가 진정한 운영 체제입니다.

은행 면허가 없는 핀테크 회사로, Brex는 본질적으로 셸 베이크드 백 (Shell Bank) 입니다. Brex의 각 대출은 기본적으로 협력 은행의 자금 지원에 의존하며, 예금 이자 수익은 계좌 지원을 제공하는 은행과 나눠 가집니다.

이는 낮은 이자율 시대에는 문제가 되지 않았습니다. 왜냐하면 자금이 풍부했기 때문입니다. 그러나 고이자 환경에서 Brex의 비즈니스 모델은 숨쉬기 힘들어졌습니다.

우리는 Brex의 수익 구조를 분석할 수 있습니다. 2023년까지, 그 수익의 약 1/3은 고객 예금의 이자 차익에서 오며, 약 6%는 SaaS 구독료에서 오며, 나머지는 신용카드 거래 수수료에 의존합니다.

이자율이 5.5%로 유지될 때, Brex는 양끝에서 압박을 받는 곤경에 처해 있습니다.

한편, 자금 비용은 높아졌으며, 고객들은 더 이상 수백만 달러를 이자를 주지 않는 Brex 계정에 방치하고 있지 않습니다. 그들은 더 높은 이익을 요구하며, 이는 직접적으로 Brex의 이자 차익 공간을 줄이는 결과를 가져왔습니다.

다른 한편으로는, 위험 가중치가 증가하였으며, 고금리에서는 스타트업의 파산 위험이 지수적으로 증가했습니다. Brex가 자랑하는 리스크 실시간 관리 시스템은 보수적으로 변해야 했으며, 대규모 신용 한도를 대규모로 삭감하게 되어 거래 증가 속도가 크게 둔화되었습니다.

Fairbank는 인수 공시에서 수수한 말 한 마디가 있습니다: "우리는 Brex의 선도적인 고객 경험을 Capital One의 강력한 재무제표와 결합할 것을 기대합니다." 이 문장의 직역은 당신의 코드가 멋지게 작성되었지만, 당신은 충분하고 저렴한 자금이 없다는 것입니다.

Capital One은 3,300억 달러의 저비용 예금을 보유하고 있습니다. 이는 기업에 100달러를 대출한 경우, Capital One의 수익이 Brex의 세 배 이상일 수 있다는 것을 의미합니다.

소프트웨어는 경험을 변경할 수 있지만, 자본은 경험을 사들이게 할 수 있습니다. 이것이 2026년 핀테크 산업의 잔인한 진실입니다. Brex가 9년이 걸리고 13억 달러의 자금을 소모하여 개발한 소프트웨어 시스템은 Capital One의 강력한 자본 앞에서 통합 가능한 플러그인에 불과합니다.

그러나 여기에 궁금증이 하나 더 있습니다. 왜 Brex는 Capital One처럼 다음 이자율 주기를 참고하려고 하지 않았을까요? 그들은 30세도 안 되었고, 성공적인 이력과 풍부한 개인 재산을 가지고 있어 회사를 유지할 수 있는데, 그들이 결국 항복을 선택한 이유가 무엇일까요?

29 세는 기다릴 수 없지만, 74 세는 기다릴 수 있다

금융 업계에서는 시간이 친구가 아니라 적이다. 그리고 자본만이 적을 친구로 변신시킬 수 있다.

Henrique Dubugras와 Pedro Franceschi의 직업 경력은 거의 속도에 관한 서사시와 같다. 16 세에 창업하여 3 년 후 회사를 매각했습니다. 20 세에 다시 창업하여 2 년 만에 1조 가치의 기업이 되었습니다. 그들은 성공을 측정하는 데 연도나 심지어 월 단위를 사용하는 데 익숙했습니다. 그들에게 있어서 5에서 10년 기다리는 것은 거의 전문 경력의 길이에 해당합니다.

그들은 속도, 신속한 실패, 신속한 반복, 신속한 성공을 믿습니다. 이것은 실리콘밸리의 신조이자 20대의 생물학적 시계입니다.

그러나 그들이 마주한 상대는 Richard Fairbank입니다.

Fairbank는 올해 74 세이며, 1988 년 Capital One을 설립하여 미국 제6 은행으로 성장시켰습니다. 그는 속도를 믿지 않고 인내심을 믿습니다. 2024 년, 그는 353 억 달러를 들여 Discover를 인수하고, 통합에 1년 이상이 걸렸습니다. 2026 년, 그는 515 억 달러를 들여 Brex를 인수했고, "우리는 10년을 들여 통합할 수 있습니다"라고 말했습니다.

이것은 완전히 다른 시간 구조입니다.

20 대의 Dubugras와 Franceschi는 그들의 시간을 투자자의 돈으로 샀습니다. Brex는 13 억 달러를 기금으로 마련했으며, 투자자들은 5에서 10년 내에 IPO하거나 인수되어 수익을 보기를 기대합니다.

이번 인수가 투자자들이 밀어붙인 것은 아니지만, 투자자들의 탈출 요구는 Pedro가 결정을 내릴 때 반드시 고려해야 하는 요소임을 확실히 했습니다. CFO 도르프만은 공급자 100%의 유동성을 제공한다는 것을 강조했는데, 이것은 우연한 일이 아니었습니다.

더 중요한 것은, 창업자들 자신의 시간도 제한적입니다. Pedro는 올해 29 세이며, 그는 5년, 10년을 기다릴 수 있지만 20년을 기다릴 수 있을까요? 그는 Fairbank처럼 38 년 동안 천천히 기업을 다듬을 수 있을까요? 경쟁사인 Ramp가 이미 앞섰으며 IPO 창구가 불확실하며, 투자자는 탈출을 원합니다. Pedro의 시간도 흘러가고 있습니다.

74 세의 페어뱅크는 자신의 시간이 예금자들의 돈으로 지불되었음을 알고 있었습니다. Capital One은 3,300 억 달러의 예금을 보유하고 있었으며, 이 예금은 이론적으로 언제든지 인출할 수 있지만 통계적으로 볼 때 예금은 상대적으로 안정적인 자금원으로 작용합니다. 페어뱅크는 이 자금을 활용하여 5년을 기다릴 수도 있고, 10년을 기다릴 수도 있으며, 이율이 하락할 때까지, 핀테크의 평가가 최저점에 이를 때까지, 그리고 최적의 인수 시기를 기다릴 수도 있습니다.

이것이 시간의 불균형입니다. 핀테크의 시간은 제한적이며 창업자든 투자자든 마찬가지이지만, 은행의 시간은 상대적으로 무한합니다. 왜냐하면 예금은 상대적으로 안정적인 자금원이기 때문입니다.

Brex는 자체 이야기를 통해 실리콘밸리의 모든 핀테크 창업자들에게 한 가지 교훈을 가르쳤습니다: 당신의 속도가 얼마나 빠르든, 자본의 인내심을 따라갈 수 없습니다.

혁신가의 운명

Brex의 인수는 핀테크가 전통 은행을 완전히 대체할 수 있다고 여겼던 로맨틱한 시대의 종지부를 알립니다.

지난 2년을 되돌아보면, 2025년 4월에는 미국 익스프레스가 비용 관리 소프트웨어 센터를 인수했습니다. 2025년 9월에는 골드만삭스가 소비자 금융 사업을 철수한 뒤 AI 대출 스타트업을 인수했습니다. 2026년 1월에는 JP모건이 영국 연금 기술 플랫폼 WealthOS를 통합했습니다.

핀테크 기업은 0에서 1로 가는 단계를 책임지는 것으로 볼 수 있습니다. 이들은 VC 자금을 활용하여 시장 실험, 사용자 교육 및 기술 혁신을 수행합니다. 그러나 한 번 비즈니스 모델이 검증되거나 산업이 하강국면에 진입하여 평가가 회귀하는 경우, 전통 은행은 청소부처럼 나타나 더 낮은 비용으로 이러한 혁신의 열매를 수확합니다.

Brex는 130억 달러의 자금을 모두 태워 소비한 후, 2.5만 개의 최상위 스타트업 고객을 확보하고 전 세계적으로 최고 수준의 금융 엔지니어링 팀을 구축했습니다. 그러나 이제 Capital One은 단 51.5억 달러, 그중 상당 부분이 주식인, 이 모든 것을 인수할 뿐입니다.

이 관점에서는 핀테크 창업자들이 은행을 전복시키는 것이 아니라 은행을 위해 일하는 것입니다. 이것은 새로운 유형의 리스크 아웃소싱 모델이며, 전통 은행은 더 이상 내부에서 고위험 연구 및 개발을 수행할 필요가 없습니다. 그저 기다리기만 하면 됩니다.

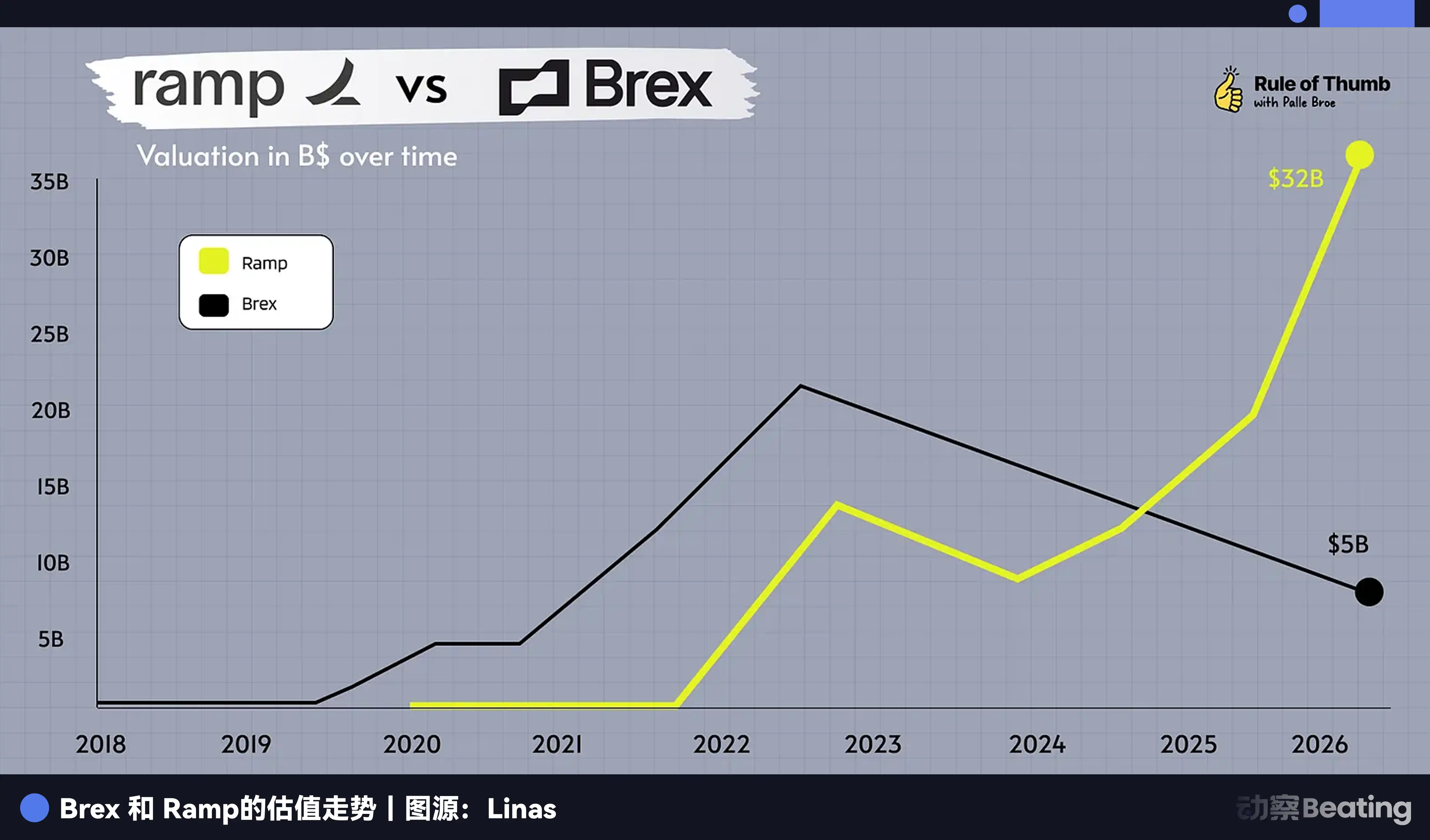

Brex의 퇴출로 그 모든 관심이 경쟁사 Ramp로 옮겨졌습니다.

현재 레이스에서 유일한 슈퍼 유니콘인 Ramp은 여전히 강력해 보입니다. 그의 ARR은 계속 증가하고, 자산 대부채 비율도 더 견고해 보입니다. 그러나 그의 시간도 흐르고 있습니다.

Ramp은 2019년에 설립되었으며, VC 투자 주기에 따르면 이미 책임을 져야 하는 제 7년에 들어섰습니다. 후기 투자자들은 2021-2022년에 300억 달러 이상의 평가액으로 진입했으며, 그들의 수익 요구는 Brex를 크게 뛰어넘을 것입니다.

2026년에 IPO 창구가 여전히 소수의 수익 기둥에만 열려 있다면, Ramp는 같은 선택 앞에 있을까요?

역사는 단순히 반복되지는 않지만 항상 운운을 갖습니다. Brex의 이야기는 우리에게 말해줍니다. 금융이라는 이 고대 산업에서는 순수한 소프트웨어 회사라는 것이 존재하지 않습니다. 외부 환경이 변화하면 Fintech의 시간적 약점이 드러나며, 그들은 인수 당하거나 장기적인 고난 사이에서 선택해야 합니다. Pedro는 전자를 선택했습니다. 이것은 항복이 아니라 체념입니다.

그러나 이 체념 자체가 바로 Fintech의 운명입니다.

다만 기억해 두세요, 옛날의 Brex는 미국 익스프레스(American Express)를 전복하겠다고 주장했으며, 심지어 어느 사무실의 Wi-Fi 비밀번호를 'BuyAmex'로 설정했습니다.

BlockBeats 공식 커뮤니티에 참여하세요:

Telegram 구독 그룹:https://t.me/theblockbeats

Telegram 토론 그룹:https://t.me/BlockBeats_App

Twitter 공식 계정:https://twitter.com/BlockBeatsAsia