8년 전, Saylor에게 Bitcoin을 승부하도록 만든 책, 은을 "사형 선고"했다

이 책의 핵심 주장은 사실 Stock-to-Flow, 즉 재고 대 판매량 비율입니다. BTC 오리지널들은 이 이론을 듣긴 해야겠지요.

간단히 설명하자면, 어떤 것이 '단단한 화폐'가 되려면, 생산량을 늘리기 어려운지가 관건입니다.

금은 채굴이 어렵습니다. 전 세계 지상에 있는 금 재고량은 대략 20만 톤이며, 연간 새로운 공급량은 3,500 톤 미만입니다. 금값이 두 배가 되더라도 채굴업자들은 금을 갑자기 두 배로 출하지 못합니다. 이것이 '공급 강성'입니다.

비트코인은 더 극단적입니다. 총량은 2,100만 개로 고정되어 있으며, 네 해마다 반갈씩 줄어듭니다. 누구도 코드를 바꿀 수 없습니다. 이것이 알고리즘에 의해 만들어진 희귀성입니다.

은은 어떻게 될까요?

강조된 부분은 다음과 같습니다: 은 거품이 이미 꺼졌고, 앞으로도 꺼질 것입니다. 왜냐하면 대량의 자금이 은에 유입되면 광산업자가 쉽게 공급을 늘릴 수 있어 가격을 떨어뜨려 저축자의 부를 줄이게 되기 때문이죠.

저자는 Hunt 형제의 사례를 들기도 했습니다.

1970년대 후반, 텍사스 석유 거물인 Hunt 형제는 은을 매수해 시장을 비우려고 했습니다. 그들은 수십 억 달러 가치의 은과 선물 계약을 사들여 가격을 6달러에서 50달러로 끌어올렸는데, 그 당시 은 가격 기록을 세웠습니다.

그 뒤엔요? 광산업자들이 은 대거 팔았고, 거래 플랫폼이 증거금 요구를 늘렸고, 은 가격은 폭락했습니다. Hunt 형제는 10억 달러 이상의 손실을 입고 결국 파산했습니다.

따라서 저자의 결론은 다음과 같습니다:

은의 공급 탄력성이 너무 높아서 가치 저장 도구가 될 수 없다는 것이 명백합니다. 누군가가 이를 '단단한 화폐'로 취급하려 한 번이라도, 시장은 공급 증가로 그들을 매스컴을 합시다.

이 논리는 2018년에 쓰여진 당시, 은 가격이 15달러에 불과할 때 집중되었습니다. 아무도 신경 쓰지 않았죠.

이번 은은 다를까요?

은에 관한 상기한 논리가 성립하려면, 한 가지 전제가 필요합니다: 은 가격이 오르면 공급도 따라갈 수 있어야 합니다.

그러나 25년간의 데이터가 다른 것을 말합니다.

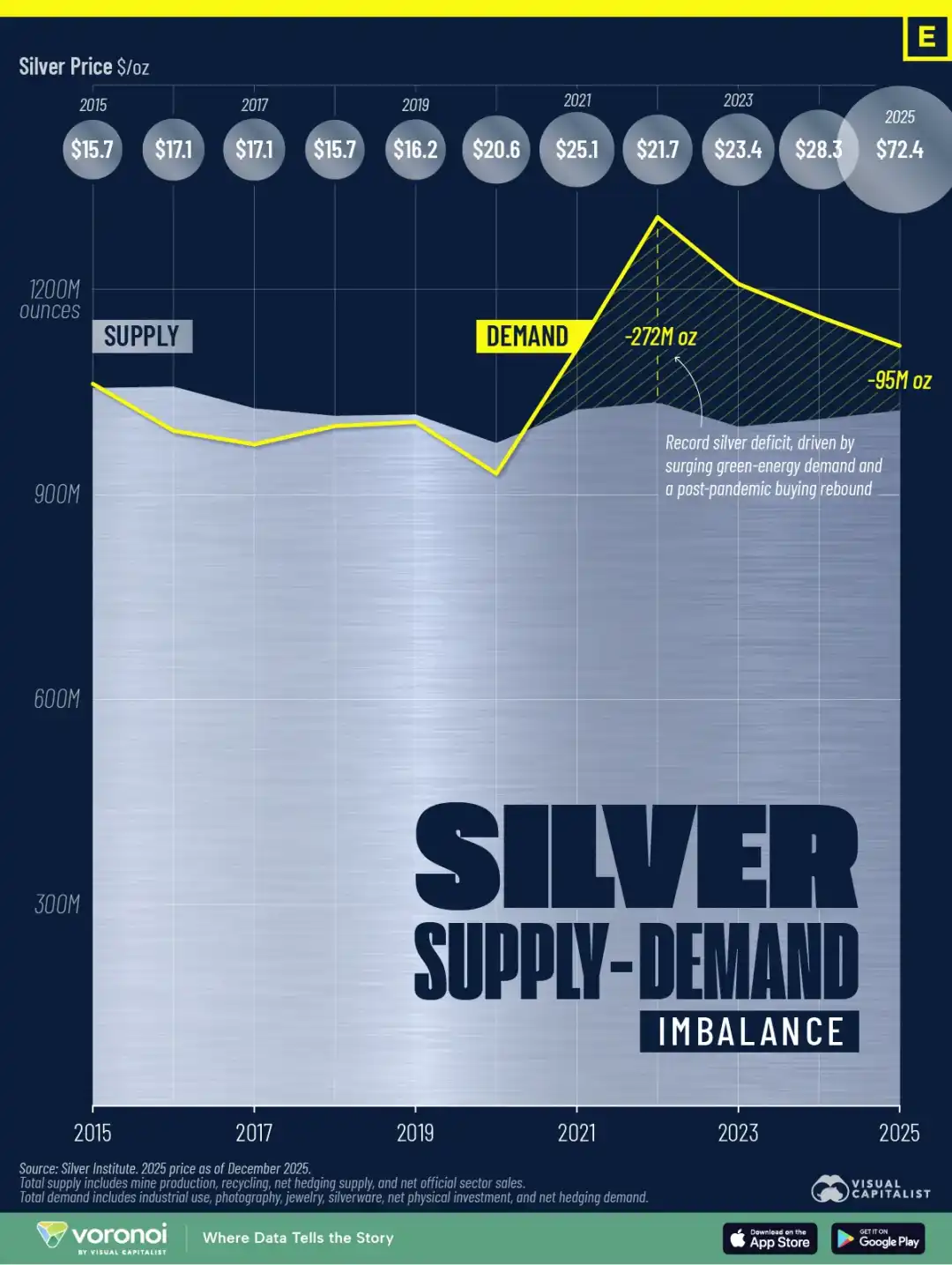

2016년에 은 세계 채굴 생산량이 최고치인 9억 온스를 기록했으며, 2025년까지 이 수치가 8.35억 온스로 떨어졌습니다. 가격은 7배 상승했지만 생산량은 7% 감소했습니다.

왜 '가격 상승하면 생산량도 늘어난다'는 논리가 더는 통하지 않는 걸까요?

구조적인 이유 중 하나는 대부분의 은이 구리, 아연, 납 채굴 시 생산되는 부산물로서 나옵니다. 채광업자들의 생산 결정은 은 가격에 의해가 아닌 기초 금속 가격에 따라 이뤄집니다. 은 가격이 두 배로 오르더라도 구리 가격이 상승하지 않는다면 채광량이 증가하지 않습니다.

또 다른 이유는 시간일 수 있습니다. 새 채광 프로젝트는 탐사부터 생산까지 8~12년이 소요됩니다. 지금 곧 착수한다 하더라도 2030년에는 새로운 공급을 볼 수 없습니다.

결과는 연속 다섯 년간의 공급 결핍입니다. Silver Institute 데이터에 따르면, 2021년부터 2025년까지 전 세계적으로 은 공급 부족이 거의 8.2 억 온스에 이르며, 이는 거의 전 세계 광산 생산량에 해당하는 양입니다.

동시에 은 저장량 또한 바닥을 보고 있습니다. 런던 금은 시장 협회의 순수은 수요 재고량이 1.55 억 온스로 줄었습니다. 은 대여금리는 정상적인 연도의 0.3%-0.5%에서 8%로 치솟았으며, 이는 누군가가 현물을 확보하기 위해 연간 8%의 비용을 지불하겠다는 뜻입니다.

또 다른 새로운 변수가 있습니다. 2026년 1월 1일부터 중국은 정제 은의 수출을 제한하며, 연간 생산량이 80톤을 초과하는 공공 대형 공장만 수출 허가를 받을 수 있습니다. 중소 수출상들은 직접적인 배제를 당하게 됩니다.

Hunt 형제의 시대, 채취업자와 보유자들은 생산 증가와 매도를 통해 가격을 낮출 수 있었습니다.

이번에는 공급 측의 탄압이 부족할 수도 있습니다.

스팩수급이자 필수수급

Hunt 형제가 은을 매수했던 시절, 은은 화폐적인 투기 상품이었습니다. 구매한 사람들은 이 가격이 상승할 것이라고 생각하고, 저장해두고 팔 준비를 했던 것입니다.

2025년의 은 가격 상승은 완전히 다른 동력에 의해 추진되었습니다.

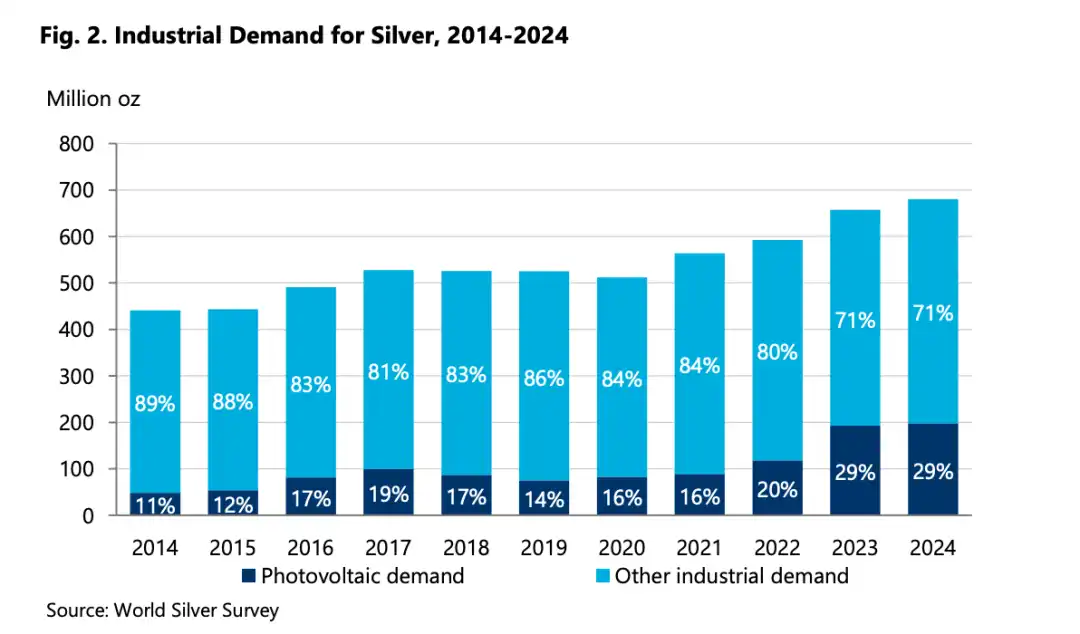

우선 데이터를 살펴봅시다. World Silver Survey 2025 보고서에 따르면, 2024년 은 산업 수요가 6.805 억 온스로 사상 최고치에 달했습니다. 이 숫자는 전 세계 총 수요의 60% 이상을 차지합니다.

산업 수요는 무엇일까요?

태양광 매 모듈은 은 페이스트로서 전기도급층으로 사용됩니다. 국제 에너지 기구는 2030년까지 전 세계 태양광 설치 용량이 두 배로 증가할 것으로 예측했습니다. 태양광 산업은 이미 은의 가장 큰 단일 산업 구매자입니다.

전기 자동차。 전통 연료 자동차 한 대는 약 15~28그램의 은을 사용합니다. 전기 자동차 한 대는 25~50그램을 사용하며 고급 차종은 더 많이 사용합니다. 배터리 관리 시스템, 모터 컨트롤러, 충전 포트 등에서 은을 사용해야 합니다.

AI와 데이터 센터。 서버, 칩 패키지, 고주파 커넥터 등에서 은의 전도성과 열전도성은 대체할 수 없습니다. 이 수요는 2024년부터 가속화될 것으로 예상되며, Silver Institute는 전용 보고서에서 "AI 관련 응용"을 별도로 기술했습니다.

2025년에 미국 내무부가 은을 "핵심 광물" 목록에 추가했습니다. 이 목록이 최근 업데이트된 경우 리튬 및 희토류가 추가되었습니다.

물론, 은 가격이 지속적으로 상승하면 "은 절약" 효과가 발생할 수 있으며, 일부 태양광 패널 제조업체는 각 패널의 은 페이스트 양을 줄이는 조치를 이미 취하고 있습니다. 그러나 Silver Institute의 예측에 따르면, 은 절약 효과를 고려하더라도 앞으로 1-2년간 산업 수요는 사상 최고 수준에 근접할 것으로 예상됩니다.

이것은 사실상 강력한 수요이며, Saifedean이 "비트코인 표준"을 저술할 때 예견하지 못한 변수입니다.

책 한 권으로 마음의 안정을 찾을 수도 있습니다

비트코인 "디지털 금"의 이야기는 실제 금과 은 앞에서 최근 계속 소극적인 상태에 있었습니다.

시장은 이 해를 "포기 거래"로 지칭했습니다: 미국 달러 하락, 인플레이션 기대 증가, 지정학적 긴장으로 자금이 안전 자산으로 유입되었습니다. 그러나 이번 피날레에서 안전 자산으로 선택된 것은 금과 은이었고, 비트코인은 선택되지 않았습니다.

비트코인 극단주의자들에게는 이것을 설명할 수 있는 이유가 필요했습니다.

그래서 상기한 책은 해법과 입장 변호사로서의 역할을 하여, 은이 지금 오르는 것은 거품 때문이며, 그가 붕괴하면 누가 옳은지 알게 될 것이라고 주장합니다.

이것은 자기구제적인 이야기에 더 가깝습니다.

시장이 전체 한 해 동안 뒤처지면, "내가 왜 옳은지"를 설명할 수 있는 틀이 필요합니다.

단기 가격은 중요하지 않으며, 장기 논리가 중요합니다. 은의 논리는 잘못되었지만, 비트코인의 논리는 옳았기 때문에 비트코인이 반드시 선두를 지킬 것이며, 모든 것은 시간 문제뿐입니다.

이 논리는 일관적인가요? 일관적입니다. 반박할 수 있습니까? 매우 어렵습니다.

왜냐하면 "시간이 아직 충분하지 않다"고 말할 수 있기 때문입니다.

문제는, 현실 세계는 사람들이 기대하는 대로 되지 않는다는 것입니다. 가득한 비트코인과 샤이 알을 든 채로도 암호화폐 공동체를 지키는 형제들은 정말로 불안해합니다.

8년 전에 기록된 비트코인 이론은 8년 후 가격이 오르지 않는 현실을 자동으로 처리할 수 없습니다.

은은 여전히 급상승 중이며, 우리도 비트코인에 행운을 빕니다.

BlockBeats 공식 커뮤니티에 참여하세요:

Telegram 구독 그룹:https://t.me/theblockbeats

Telegram 토론 그룹:https://t.me/BlockBeats_App

Twitter 공식 계정:https://twitter.com/BlockBeatsAsia